Zurück

Der Firmenwagen

Wichtige Änderungen bei den geldwerten Vorteilen ab dem 1. Januar 2022

30.4.2023

In Luxemburg wird dem Arbeitnehmer häufig ein Firmenwagen zur Verfügung gestellt. Beschließt der Arbeitgeber, seinem Arbeitnehmer einen Firmenwagen für die private Nutzung bereitzustellen, so gilt dies als geldwerter Vorteil.

Warum wird ein Firmenwagen als geldwerter Vorteil betrachtet?

Der Arbeitnehmer hat das Auto zur freien Verfügung und nutzt es in den meisten Fällen auch für private Fahrten. Die Nutzung erfolgt also nicht ausschließlich zu beruflichen Zwecken und gilt dann als private Nutzung. Wie ein Gehalt oder eine Barvergütung unterliegt dieser Betrag der Lohnsteuer und den Sozialversicherungsbeiträgen. Mit anderen Worten: Der Betrag des geldwerten Vorteils wird zur Berechnung der Sozialversicherungsbeiträge und der Steuern zum Bruttolohn hinzugerechnet. Auch die Rentenversicherungsbeiträge sind davon betroffen. Bei der Berechnung des Brutto-Rentenbetrags wird der Gesamtbetrag der Beiträge berücksichtigt.

Wenn der Arbeitnehmer das ihm zur Verfügung gestellte Fahrzeug ausschließlich für berufliche Zwecke nutzt und es außerhalb seiner Arbeitszeit auf dem Parkplatz des Arbeitgebers abstellt, muss der Arbeitnehmer keine Sachleistung versteuern.

Um den geldwerten Vorteil des Firmenwagens zu ermitteln, gibt es zwei Berechnungsmethoden:

Die Fahrtenbuch-Methode

Es ist nicht einfach, sein Fahrzeug nur für berufliche Zwecke zu nutzen, denn die Fahrt vom Wohnort zum Arbeitsplatz wird bereits als Privatfahrt betrachtet. Die sogenannten beruflichen Fahrten beziehen sich dann auf all die Fahrten, die im Zusammenhang mit den Bedürfnissen des Unternehmens stehen, wie z.B. Baustellen- oder Kundenbesuche. Um diese beiden Arten von Fahrten klar zu unterscheiden, muss der Arbeitnehmer ein sogenanntes Fahrtenbuch führen, in dem alle Fahrten eingetragen werden. Die Abrechnung erfolgt vorzugsweise monatlich.

Diese Methode wird jedoch selten angewandt, da sie sehr zeitaufwendig ist! Sie kann jedoch durchaus interessant sein, wenn der Prozentsatz der privaten Nutzung des Fahrzeugs sehr gering ist.

Um die Höhe des zu versteuernden Vorteils zu berechnen, wird das Verhältnis der Fahrzeugkosten zu den insgesamt gefahrenen Kilometern berechnet und dann mit den gefahrenen Privatkilometern multipliziert.

Die Pauschalmethode

Benutzt der Arbeitnehmer das Fahrzeug häufiger für private Zwecke, ist es der Einfachheit halber ratsam, die Pauschalmethode zu verwenden. Hierbei wird der geldwerte Vorteil pauschal gemäß einem bestimmten Satz berechnet, der sich ergibt, wenn man den Prozentsatz der CO2-Emissionen mit dem Neuwert des Fahrzeugs (einschließlich Optionen und Mehrwertsteuer) multipliziert. Somit bleibt der Betrag des geldwerten Vorteils jeden Monat gleich. Der Prozentsatz wird von der Regierung festgelegt und hängt von den bestehenden Grenzwerten der CO2-Emissionen ab. Um diesen CO2-Emissionswert zu ermitteln, benötigt man die Zulassungsbescheinigung, die Konformitätsbescheinigung sowie die Motorenbezeichnung des Fahrzeugs.

Seit dem 1. Januar 2017 wird dieser Satz auf der Grundlage der Emissionswerte des Fahrzeugs festgelegt. In diesem Sinne werden emissionsfreie Fahrzeuge (Elektro- oder Wasserstofffahrzeuge) deutlich bevorzugt. Dies wird sich allerdings noch ändern!

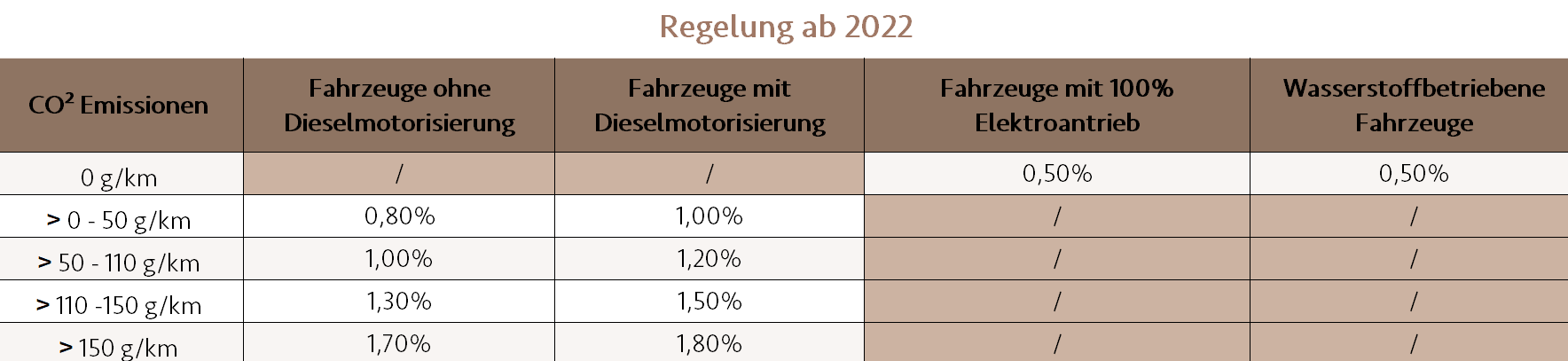

Die Steuerreform 2022 betrifft auch Firmenwagen

Zu Beginn des Jahres 2022 gab der Minister für Mobilität und öffentliche Arbeiten bekannt, dass es eine Reform der Regelungen für den geldwerten Vorteil von Firmenwagen geben wird. Besonders Dieselautos, die bereits im Vergleich zu Benzinwagen benachteiligt waren, werden nun noch stärker belastet. Allerdings hat diese Maßnahme letztendlich Auswirkungen auf sämtliche Fahrzeugtypen.

Insgesamt bringt dieser Entwurf wichtige Änderungen bei der Bewertung des geldwerten Vorteils mit sich, um Unternehmen zu ermutigen, in immer neuere, technologisch fortschrittlichere Fahrzeuge zu investieren.

Wie lauten die neuen Bestimmungen in der Firmenwagenverordnung?

Die derzeitige Regelung (2017 - 2021) gilt weiterhin für all jene Fahrzeuge, die vor dem 31. Dezember 2021 zugelassen wurden. Wenn Sie also vor dem 1. Januar 2022 einen Vertrag oder ein Bestellformular unterzeichnet haben, gilt dies auch für Sie.

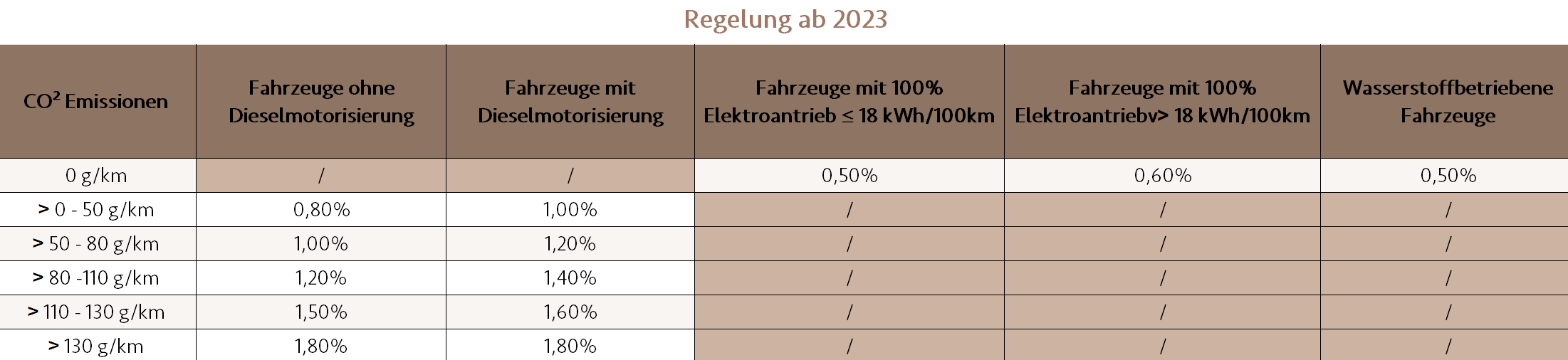

Wenn Sie nun beabsichtigen, im Jahr 2022 ein Fahrzeug zu kaufen und zu immatrikulieren, können Sie bis zum 31. Dezember 2022 von den aktuellen Steuersätzen profitieren, bevor Ihr Fahrzeug ab dem 1. Januar 2023 den neuen Steuersätzen unterliegt. Dasselbe gilt für alle Fahrzeuge, die vor dem 31. Dezember 2025 gekauft werden.

Dies bedeutet, dass bei der Berechnung der Sachleistung zwischenzeitliche Emissionsschwellen und entsprechende Steuersätze hinzugefügt werden.

Ab Januar 2025 wird die Regelung dann auf 2 Kategorien reduziert und es wird 3 unterschiedliche Steuersätze für die Berechnung der Sachleistung geben: für 100 % elektrische Fahrzeuge, Wasserstofffahrzeuge und andere Motorisierungen.